Een Nederlandse retail-bankverzekeraar benaderde flowresulting met de vraag: “welke investeringen in klantbeleving dragen het meest bij aan verbetering van onze Netto Promotor Score (NPS)?”

De NPS geeft aan in welke mate klanten een product/dienst of een bedrijf aanbevelen. De theorie stelt dat een hogere NPS gepaard gaat met meer positieve word of mouth, meer productafname en minder churn. Maar geldt dat ook voor de retail-bankverzekeraar in kwestie? Leidt een hogere NPS tot meer dienstenafname? En hoeveel is dat dan? En welke factoren hebben de meeste invloed op NPS?

Aanpak

Onderzoek naar de statistische relatie tussen NPS-scores, imagofactoren en feitelijk klantgedrag

Voor de analyse is gebruik gemaakt van de volgende data, deels verkregen door een aanvullend onderzoek met een doorlooptijd van enkele weken:

- NPS van de dienstverlening in het algemeen (‘relationele NPS’)

- NPS van een specifieke service ervaring, bijvoorbeeld telefonisch contact over een hypotheek, e-mailcontact over een pensioenproduct (‘transactionele NPS’)

- Imago beleving (bijvoorbeeld: is de bank transparant, handelt de klant in klantbelang etc.)

- Productafname

Met behulp van deze data is statistisch de relatie onderzocht tussen beide NPS-scores: draagt een hogere transactionele NPS bij aan een hogere relationele NPS? Omdat de transactionele NPS wordt gemeten op het niveau van bedrijfsonderdelen en customer journeys, kon inzicht worden verschaft in de impact van onderdelen van de dienstverlening op de totale klantbeleving (relationele NPS).

Op dezelfde manier is aangetoond hoe de verschillende imagofactoren bijdragen aan de NPS en wat de relatie is tussen NPS en productafname.

Resultaat

Onderbouwde verbeterprioriteiten, gekwantificeerd verbeterpotentieel

Verbeterprioriteiten zijn bepaald met behulp van een prioriteitenmatrix. Een product of customer journey krijgt prioriteit wanneer deze:

- veel impact heeft op de NPS

- relatief slecht presteert

- veel klanten raakt.

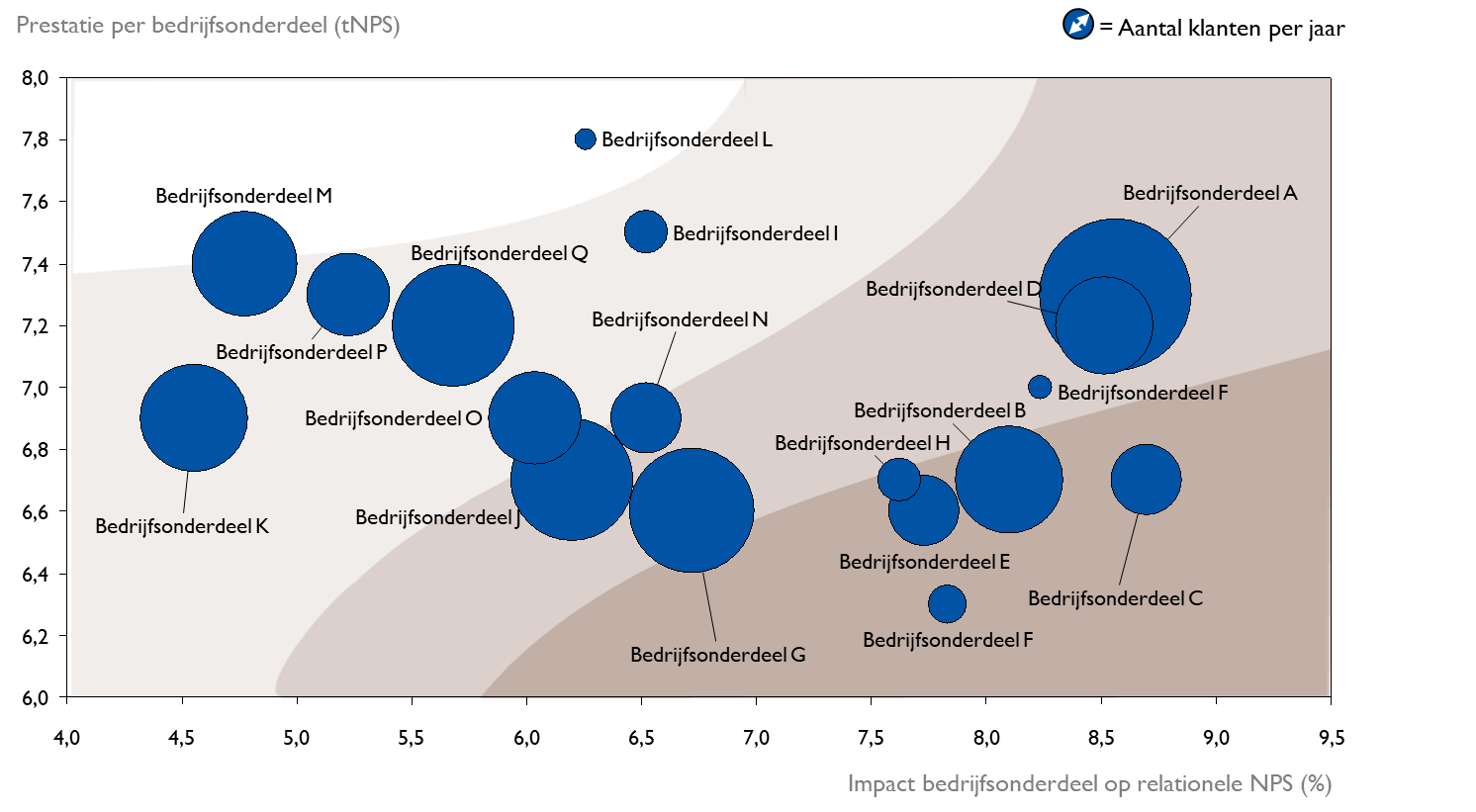

De uitkomsten van de analyse worden gevisualiseerd in een figuur zoals hieronder.

Figuur 1: Prioriteitenmatrix voor verschillende bedrijfsonderdelen, inclusief de bijbehorende verbeterprioriteiten per vlak. Horizontale as: relatieve impact per bedrijfsonderdeel/customer journey op relationele NPS. Verticale as: prestatie van bedrijfsonderdeel, gemeten in transactionele NPS.

Om tot een definitieve prioriteitstelling te komen, wordt tenslotte meegewogen welke investeringen nodig zijn om een verbetering van de transactionele NPS te realiseren. Hoeveel verbetering van NPS mag worden verwacht (teamanalyse) en hoeveel geld en moeite is nodig om ‘een bol in de figuur omhoog te schuiven?’

De laatste stap is het kwantificeren van de impact. Hierbij wordt in kaart gebracht wat de impact is van een 1-punt stijging van de prestatie op een bedrijfsonderdeel/Customer journey/imagofactor op de relationele NPS. Het resultaat is inzicht in waar de NPS het meest effectief beïnvloed wordt.

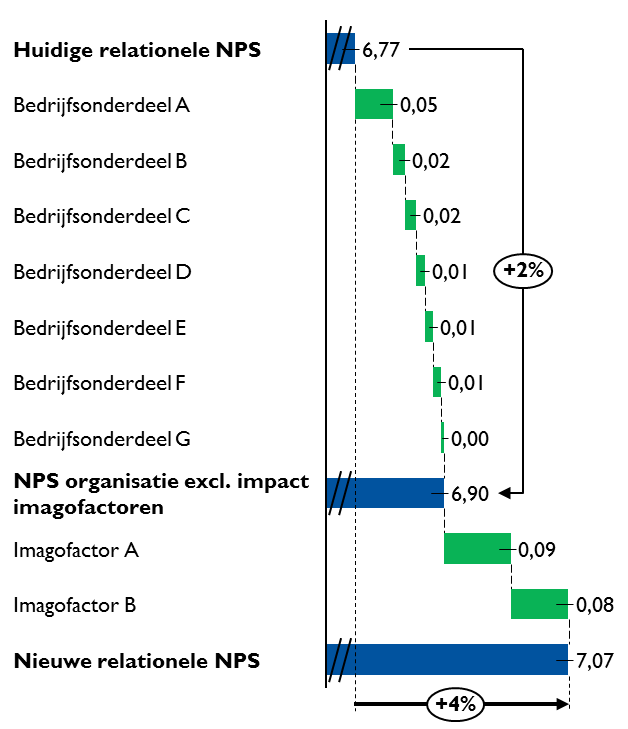

Onderstaand voorbeeld laat zien dat bedrijfsonderdeel A en de imagofactor A en B de grootste bijdrage leveren aan een verbetering van de NPS en hiermee dus ook een stijging in productbezit.

Figuur 2: De bedrijfsonderdelen en imagofactoren met de meeste impact zijn gekwantificeerd.

Marc Westeneng

Founding partner